财务部和税务总局在2018年时就已下发通知开始实施5000元“起征点”的个税政策,那么该政策的关键点在于:

1:由原每月3500元的减除费用标准,提高到了每月5000元;

2:此政策适用新税率表,由于新税率表拉大了中低收入的税率级距,意味着同样一笔收入按原税率表适用更高税率的,现适用新税率表之后可能降低了税率。这两项政策通过加大扣除、降低税率,减轻了纳税人的税收负担。”

以下为最新工资薪金所得适用税率表:

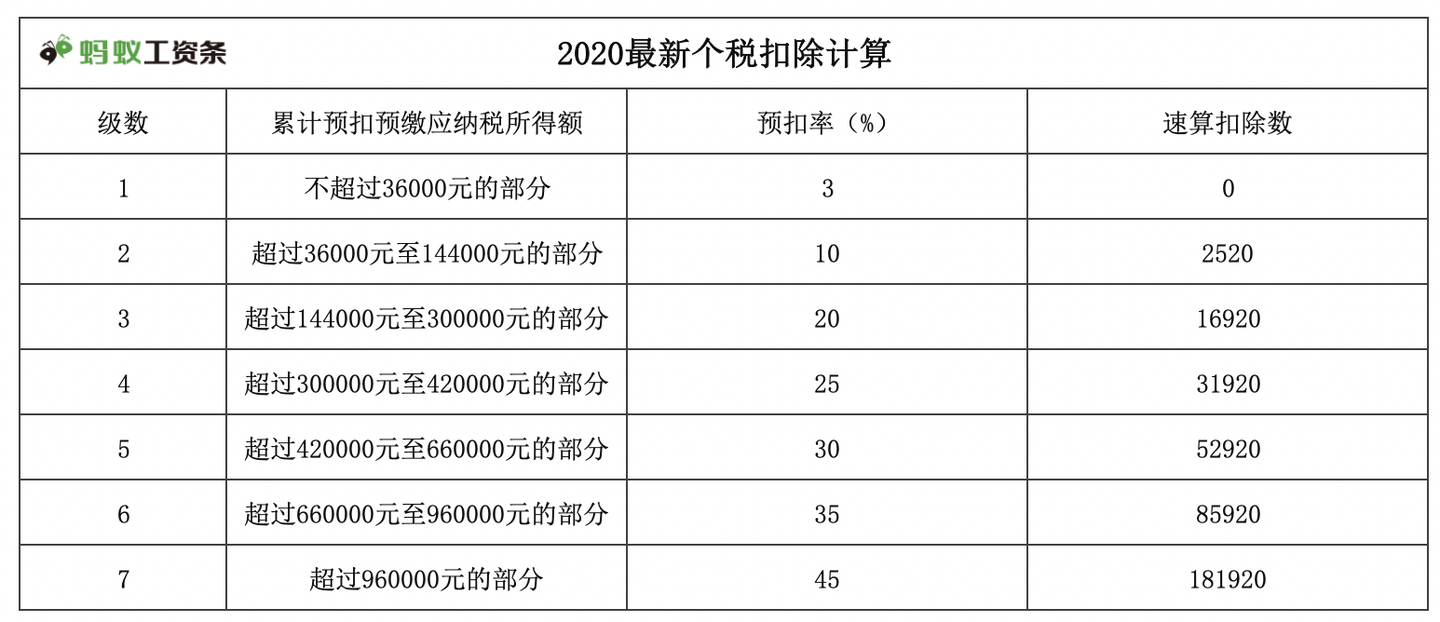

那么该如何计算累计预扣预缴计算方法呢?

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

注:累计基本减除费用=5000元/月*当前月份

其中,速算扣除数和税率对应全月应纳税所得额,分为7个档次。

全月应纳税所得额不超过3000元的,税率为3%,速算扣除数为0;

超过3000元至12000元的部分,税率为10%,速算扣除数为210;

而最高的一档,也就是全月应纳税所得额超过80000元的部分,税率为45%,速算扣除数为15160。

👇工资的个人所得税计算方法:

应纳的所得税=应纳税所得额*适用税率应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

👇2020年终个人所得税计算方式

2021年12月31日前,年终奖可不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。如年终奖10万,100000÷12=8333,适用10%税率,应交税100000×10%-210=9790。

👇专项附加扣除如下,明细查看个税专项附加扣除:

1、子女教育:纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。

2、继续教育:纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

3、大病医疗:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

4、住房贷款利息:纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。

5、住房租金:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

6、赡养老人:纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:(一)纳税人为独生子女的,按照每月2000元的标准定额扣除;(二)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。

约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/18021.html

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知