要到退休年龄啦!您的养老金是不是已经缴满15年了呢?小编相信很多朋友都会遇到补缴社保的问题。国家社保政策日益完善,对于补缴养老保险费也有了新政策。员工在即将退休时,没有养老保险的,可以选择一次性缴满15年的养老保险金再办理退休手续,这样便可以正常享受退休领取养老金的待遇了。

但人人都可以补缴吗?未参加企业基本养老保险单位和人员及中断缴费企业和人员需想补缴基本养老保险费,要看清楚自己是否在以下的范围里。

补缴范围:

1)中断缴费人员需要补缴的

实行个人缴费制度后,核定过缴费基数,也曾缴费,后因各种原因不再申报缴费基数,也不再缴费的,为中断缴费企业和人员。

2)未参保单位和人员需要补缴的

实行个人缴费后,未核定过缴费基数、未缴费人员为未参保人员;单位一直未到社会保险经办机构进行参保登记,未缴纳养老保险费的,为未参保单位。

这次享受补缴基本养老保险费优惠政策的,包括未参保企业和人员及中断缴费的企业和人员。不包括按规定核定了缴费基数但有历史欠费的企业和人员,对已核定过缴费基数的历史欠费的滞纳金,仍由地税部门按规定确定和征收。

我们来看看一个案例:

前几天,她理财网财女Soleil接到远在农村的父母打来的电话,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100元左右的养老金。随着时间推移,每个月的养老金还会增长。听得出,妈妈很想买这个保险。

爸妈现在都60岁上下了,都是农村户口,除了基本的农村养老保险(年满60周岁的,每人每月可以领60元),没有任何保障。虽然我们姐妹两个逢年过节都给他们一些钱,生日也少不了礼金(加起来差不多每年1万),但两个女儿都离得远,他们心底总是觉得没有保障。上次有这种政策的时候,村里一些有钱的邻居,一次性交了三万块,刚开始每月领500多,现在已经涨到1700多了。爸妈他们现在觉得很是划算。这次又有了这个政策,他们很想能赶上这班车。

父母的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

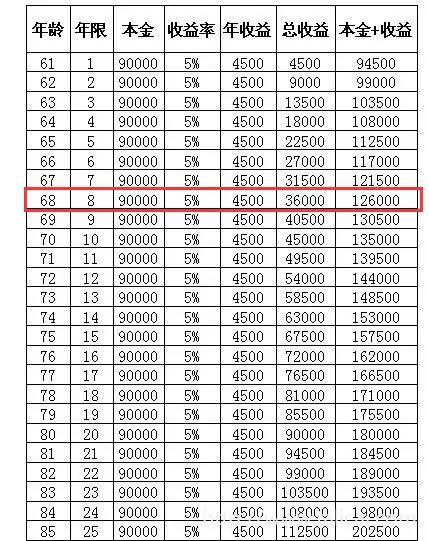

第一种情况:做投资

如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给父母做生活费,那么20年内的收益是:

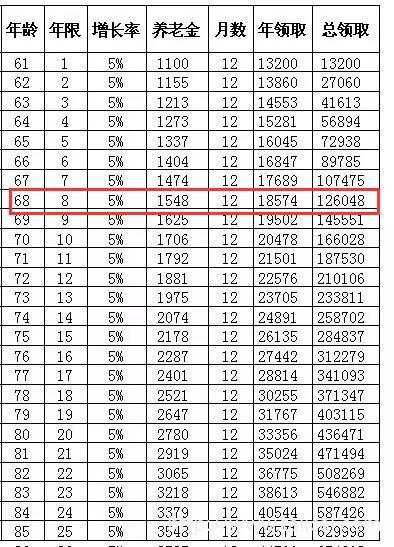

第二种情况:一次性缴满15年社保

如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,爸妈每年拿的的养老金是:

综上可以看出,大约第八年的时候,投资收益和本金与领取到的养老金大约可以持平了,也就是爸妈68岁左右的时候,可以把养老金赚回来。参加这次养老金补办的好处和坏处也很明显。

好处:

1、父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

2、考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

3、只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。我们姐妹两个可以安心发展自己的事业,不必牵挂父母的养老问题。

坏处:

1、万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

2、最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱(打算只给一个父母买,现在刚好60岁,买了马上可以领养老金)。

3、爸妈可动用的总积蓄只有五万左右,如果要买的话,我们两姐妹各出2万。我现在准备买房,姐姐准备生孩子。虽然两万不多,但两姐妹家条件一般,都是对现金流的一种占用。

在上海这个社保政策相对完善的城市,若能够在晚年每年享受到一笔养老金,生活应该还是很不错的。那到底要不要一次性缴满15年的养老金呢?小编做不了您的主,上面的生活化案例分析的也相当全面而贴心了。各位朋友可对照自己情况,好好琢磨琢磨……

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/1114.html

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知