近期,与公积金贷款相关的信息可谓席卷了大小社交媒体,其中充斥着众多虚假咨询,给有公积金贷款需求的朋友带来了很多困扰。小编提醒诸位市民朋友,生活里要多谨慎些,提高对虚假信息的辨识能力。小编知道大家为公积金贷款“操碎了心”,特地梳理了公积金贷款的七步重要知识。相信一定会帮到您大忙!

(一)贷款条件

★购买本市具有所有权的自住住房

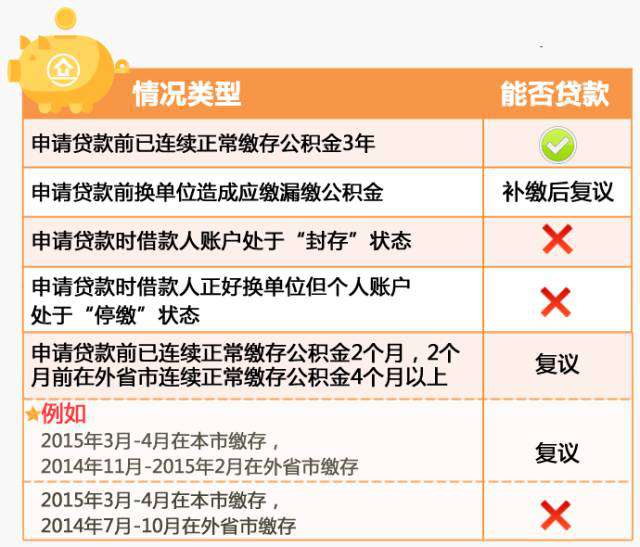

★ 申请贷款前6个月连续正常缴存住房公积金

★借款人家庭没有尚未还清的住房公积金债务

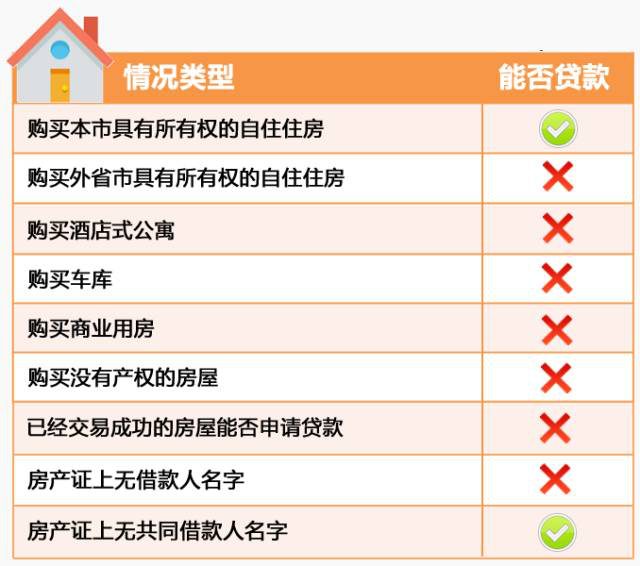

(二)住房公积金贷款一览表

(三)依房屋具体特征而不同

(1)首套房认定

家庭名下无房(家庭是指借款人及其配偶、未成年子女)。

家庭名下有房(允许夫妻双方在婚前与父母各有一套)。

(2)改善型的判断

家庭名下仅有一套住房,且这套住房人均建筑面积小于上年全市人均建筑面积(2014年为35.1平方米)。

与老人同住的家庭,可以按照同住人员计算人均面积。(老人仅限借款人及其配偶的父母)。注:需要借款人原房屋所在地居委会或所在单位出具同住证明。

(3)普通住房认定

普通商品住房应满足以下条件

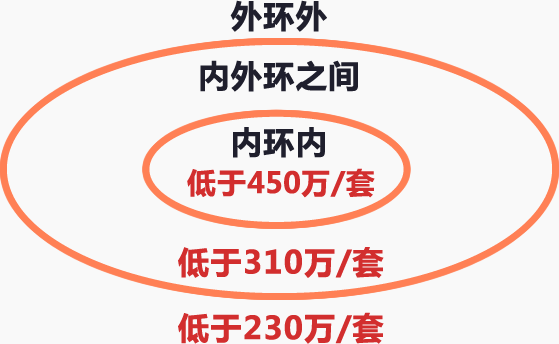

1、房屋总价

2、房屋面积

单套建筑面积在140平方米以下。

3、房屋性质

五层以上(含五层)的多高层住房以及不足五层的老式公寓,新式里弄,旧式里弄等。

贷款额度计算:

1)不高于按照借款人、配偶和共同借款人各自住房公积金账户储存余额的倍数(住房公积金余额的40倍,补充住房公积金余额的20倍)确定的贷款限额;

2)不高于按照房屋总价款的比例确定的贷款限额;

3)不高于按照还款能力确定的贷款限额,计算公式为:

借款人计算住房公积金月缴存额的工资基数×规定比例(50%)×12个月×贷款期限

4)不高于最高贷款额度。

贷款家庭2人以上参与贷款,每个人按照个人账户余额确定贷款限额,相加后不高于最高贷款额度,具体额度根据受理网点计算确定。

举个例子

小金与父母同住一套售后公房,目前准备购买一套180万元的本市城镇具有所有权的自住住房作为婚房,小金想申请公积金贷款,并由父母共同参加公积金贷款。

(四)贷款期限

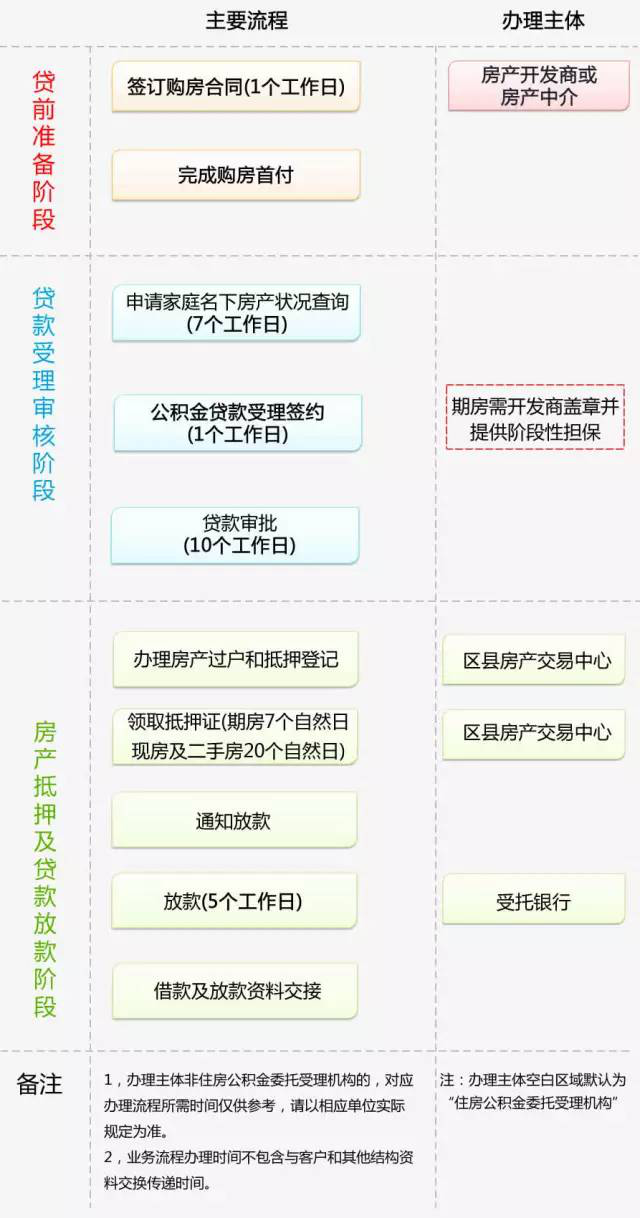

(五)办理流程

(六)办理场所

(七)贷款案例

(参考:@上海公积金)

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/?p=1176

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知