限时免费福利:Excel工资表自动生成工资条,一键批量群发,员工可通过短信、邮件、微信查看。点击试用>>

众所周知,目前年终奖(全年一次性奖金)的个人所得税申报方式有两种:

① 年终奖并入当年综合所得来计算个税;

② 年终奖单独计算个税;

截止到2021年12月31日前,纳税人可自行选择年终奖的个税申报形式。2022年1月1日起,全年一次性奖金需并入综合所得计税。

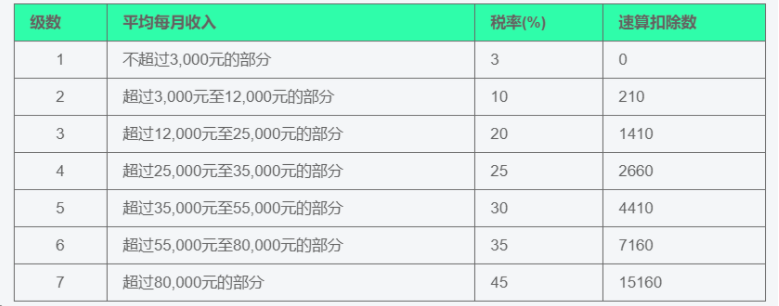

所以,今年年终奖仍可单独计算个税。对应公式为:应纳税额 = 全年一次性奖金收入 X 适用税率 – 速算扣除数。

其中,根据均摊到月的年终奖金额计算适用税率和速算扣除数的关系如下图所示:

值得注意的是,若在2021年1月20日或之前(1月申报2020年收入不影响),完成2020年度的年终奖个税申报,还可在2021再享受一次年终奖单独计算个税。

那么,年终奖单独计算个税有何利弊呢?

利:与年度综合所得分别计算适用的税率,避免因全年所有收入合并计税而适用更高的税。

弊:在一些情况下,年终奖单独申报反而要缴更多税。

是优是劣,全看纳税人当年综合所得收入与年终奖的多少。

所以,为了帮助员工缴纳更少的个税,不同收入水平、年终奖水平的员工,要采用不同的年终奖个税申报方式。

一般来说,年终奖与综合收入合并申报税率高于年终奖单独申报税率的,年终奖个税单独申报更划算。反之,合并申报税率小于等于年终奖单独申报税率时,建议采用个税合并申报。

更直白地说:

应纳税所得额 = 年度收入(含年终奖) – 专项扣除 – 专项附加扣除 – 其他扣除 – 6万(5000*12)

– 当应纳税所得额小于等于0时,纳入综合所得计算更划算;

– 当应纳税所得额大于0,小于36000时,两种计税方式无差异;

– 当应纳税所得额大于36000时,年终奖单独算税更划算。

以上便是关于年终奖扣税计算的相关政策解读。若您有任何疑问,或其他补充点,欢迎在评论区留言哦~

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/27041.html

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知