2021年3月1号起,个税app上已经可以开始申报2020年综合所得年度汇算了。

员工是否需要进行申报?如何进行申报?与2019年度相比,2020年度个税汇算清缴有哪些变化?

今日给大家一次性解答到位,请大家务必认真的研读以下内容。

1.哪些员工无需办理年度汇算?

– 需补税但综合所得收入全年不超过12万元的

– 年度汇算需补税金额不超过400元的

– 已预缴税额与年度应缴纳税额一致或不申请年度汇算退税的

2.哪些员工需要办理年度汇算?

– 2020年度已预缴税额大于年度应纳税额且申请退税的

– 2020年度综合所得收入全年超过12万元且需要补税金额超过400元的

3.不需要补缴的还需要申报吗?

若有以下两点中的任何一点,那完全有必要进行申报个税汇算,把多交的税拿回来。

– 有专项附加扣除未申报或漏算,包括子女教育、继续教育、大病医疗、住房贷款、住房租金、赡养老人共六项。

– 2020年中有1个月及以上没交个税的。现在个税是按年度收入计算,如果有一个月没交税,说明这一个月的免税额度未用完可以去对冲掉交了税的收入,可以退回一些钱的。

4.年度汇算的内容

依据税法规定,2020年度结束后,大家需要汇总2020年度取得的工资薪金、劳务报酬、稿酬、特许使用费四项所得的收入额,减除费用6万元以及专项扣除、专项附加扣除等。

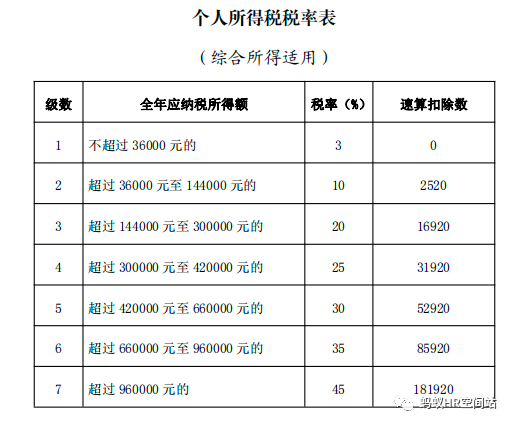

公式:应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

5.同2019年比,2020年有哪些重要变化?

– 单位代为办理确认:增加电子等方式

– 纳税人未与单位确认请其代为办理的,单位不得代办

– 全日制学历教育的实习生可以要求单位代办

– 增加“主要收入来源地”概念

– 增加“首违不罚”原则免予处罚

– 预填服务范围增加(2019年度为两项工资薪金所得、劳务报酬所得,2020年度扩大到工资薪金、所有劳务报酬、稿酬所得、特许权使用费所得全部四项综合所得。)

– 2020年汇算清缴-关联2019年度(简单来讲就是把2019年度汇算处理好,才能办理2020年度的汇算退税。)

– 开放网上税务局(网页端)境外所得申报功能

– 在手机个人所得税APP中关闭了“删除”功能

– 在手机个人所得税APP中设定了可撤销次数的上限

6.汇算清缴的办理时间

没有特殊情况,2020年汇算清缴的期间为2021年3月1日至6月30日。

7.汇算清缴该如何办理?

办理年度汇算清缴主要有三种方式:自己办、单位办、请人办。

– 自己办,即纳税人自行办理。纳税人可以通过手机个人所得税APP、自然人电子税务局网页端等渠道自行办理年度汇算;

– 单位办,即请任职受雇单位办理。需要注意的是,如果选择单位代办年度汇算,需在2021年4月30日前与单位以书面或者电子等方式进行确认;

– 请人办,即委托涉税专业服务机构或其他单位及个人办理。选择这种方式,纳税人需要与受托人签订委托授权书。

以上就是个税年度汇算的必知要点了,希望可以帮到你们,有什么其他的问题也可以在评论区留言哦~

– THE END –

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/27608.html

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知