在做好充足的准备工作后,就可以制作工资表了。本篇文章先分析工资表的结构,之后再给出工资表的样表,并详细讲解工资表中各项目的计算方法及注意事项。

制作出规范的工资表

在做好充足的准备工作后,就可以制作工资表了。下面我们先分析工资表的结构,之后再给出工资表的样表,并详细讲解工资表中各项目的计算方法及注意事项。

了解工资表的结构

工资表是详细记录工资、基本福利发放情况的表格,原则上要清晰明了、逻辑关系明确、数据准确,一般的工资表包括以下结构。

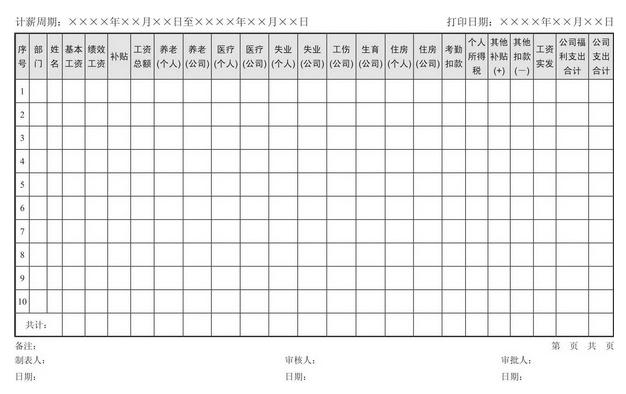

1.表头、表尾

表头一般包括文件名称、统计周期和打印日期三项。大多数企业的工资是一月一发,所以工资表一般是一月一做,文件名称一般为“××公司××××年××月工资明细表”。统计周期是指工资的计薪周期,企业一般采取“自然月(1—30/31日)”“16日—次月15日”或“21日—次月20日”等几种方式,可依据企业的不同情况来确定。打印日期是指出表日期,一般在制作好工资表并准备签批前填写此日期。

表尾一般包括备注、页码和工资表签批人员、日期。备注是要对工资表进行特别说明或补充说明的事项。工资表签批流程一般包括“制表人”“审核人”和“批准人”,如签批人较多,可以增加“一级审核人”“二级审核人”或“HR经理审核”“业务部门经理审核”等,来区分不同的审核、批准级别或职位人员。

2.员工基本信息

员工基本信息是工资表最左侧的几列固定项,用于明确员工的基本信息,一般包括“序号”“部门”“姓名”等,也可根据实际情况增加,如“工卡号”“职位”“二级部门”等。原则上,员工基本信息要尽量简短。

3.税前工资细目及总额

绝大部分工资科目都是税前工资。在这部分主要体现工资的具体细目,一般采用“基本/岗位工资+绩效工资增项-绩效工资减项+补贴/津贴增项-补贴/津贴减项+其他工资”的模式。

在明确工资细目的基础上,要计算出汇总额,即以上述明细加减后得到的结果。

4.社会保险/公积金个人和公司部分

请注意,社会保险(五险)和公积金的个人缴纳部分是列入税前扣款的。虽然社会保险(五险)和公积金的公司缴纳部分不对个人扣款,但仍列入工资表中,用于人工成本总额统计。

5.考勤

考勤扣款也是列入税前扣款部分的。一般使用考勤扣款的汇总数,但也有使用考勤扣款各细目的,如“迟到扣款”“事假扣款”等。

6.个人所得税

一般是指个人所得税总数,但也可细分为“税前总额”“扣税基数”“速算扣除数”“个人所得税额”等细项。

7.税后增减项

对税后的增减项要特别注意,尤其是税后增项,需要查询相关税法来确定。

8.工资实发额

这一项是指实际发到员工手里的工资额。

9.工资总额

这部分一般包括“公司工资支出合计”“公司福利支出合计”和“公司人工成本支出合计”三项。这部分体现在工资表中主要是为人工成本总额统计做准备工作。

10.其他补充信息

除以上工资表项目外,还可以添加其他补充信息,包括“身份证号”“银行账号”“发薪地”“备注”等。

工资表样表

通过分析工资表的结构,我们可以得出通行的工资表样表,见表。

工资表样表

工资表各项目的计算及注意事项

1.工资表中的主要逻辑关系

工资表中主要包含以下几种逻辑关系。

(1)基本工资+绩效工资+补贴=工资总额;

(2)工资总额-养老(个人)-医疗(个人)-失业(个人)-住房(个人)-考勤扣款-个人所得税+其他补贴-其他扣款=工资实发;

(3)养老(公司)+医疗(公司)+失业(公司)+工伤(公司)+生育(公司)+住房(公司)=公司福利支出合计;

(4)工资总额-考勤扣款+其他补贴-其他扣款+公司福利支出合计=公司支出合计。

2.工资表制作的工具

一般公司规模不大或内部信息化建设较弱时,多使用Microsoft Excel制作工资表。在用Excel制作工资表时,注意多使用Excel中的工具来保证准确性和提高效率。以下就是用Excel做工资表时常用的小工具。

● 设置计算公式:加、减、乘、除、IF、SUM、COUNT、ROUND等;

● 统计:自动求合(∑)、分类合并、分类汇总等;

● 数据分析:排序、筛选、数据透视表等。

有些公司配备内部MIS系统或购买了专业的E-HR系统,其中包含薪酬模块,基本的思路不会有太大的变化,配备系统后可大大减少工作量,提高效率和准确度。

3.工资表中人员的增减项

(1)人员的增减需要参考准备工作中的《新进员工统计表》和《离职员工统计表》;

(2)如有重名时,需要单独加注标记;

(3)离职人员当月变更工资内容后,下月再从表中删除。

4.工资表的人员部门调整项

(1)人员部门调整主要参考准备工作中的《调动员工统计表》;

(2)在当月可能会分两个部门做同一调动人员的工资,按照出勤情况进行工资拆分;

(3)注意在下月中删除原部门人员,避免重复计算。

5.工资表中基本工资项

基本工资项的数额需要综合参考准备工作中的《新进员工统计表》《离职员工统计表》《调动员工统计表》《转正员工统计表》《工资调整统计表》等几个表的相关内容,工资表中的调整量一般不大。

6.工资表中的绩效工资项

绩效工资项的数额主要参考准备工作中的《绩效考核结果表》,辅助参照《新进员工统计表》《离职员工统计表》《调动员工统计表》《转正员工统计表》《工资调整统计表》等几个表的相关内容。

绩效工资一般调整量比较大,尤其是实行计件、按月提成、按项目考核等制度时,考核周期越短,绩效工资的月度调整量就越大。

7.工资表中的税前税后补贴项

税前税后补贴项的数额主要参考准备工作中的《员工补贴统计表》和《员工扣款统计表》,辅助参考《新进员工统计表》《离职员工统计表》《调动员工统计表》《转正员工统计表》《工资调整统计表》等几个表的相关内容。

一定要注意补贴、扣款项的个人所得税前和个人所得税后的区分,原则上大部分补贴都是税前的,只有符合劳动法规定的解除劳动合同补偿金放在税后;属于个人承担的支出扣款必须放在税后,如宿舍费、班车费等。如何确定税前税后补贴项需要认真学习相关税法规定,或咨询当地税务机关,否则,在企业接受税务审计时,可能会被要求补缴税款。

8.工资表中的社保、公积金

社保、公积金项的数额主要参考准备工作中的《员工社保/公积金统计表》。在工资表中,一般会把社保、公积金的个人和公司缴纳部分都放进去,应注意在计算实发工资额时不要误算社保、公积金的公司缴纳部分。

9.工资表中的考勤扣款

考勤扣款项的数额主要参考准备工作中的《员工考勤统计表》,辅助参照《新进员工统计表》《离职员工统计表》《调动员工统计表》《转正员工统计表》等几个表的相关内容。

考勤扣款额计入工资表时是一个合计额,而且,有部分企业还会设定如“每月迟到3次以内且每次迟到10分钟以内不扣款”等人性化的条款,所以需要注意考勤计算的准确性。

10.工资表中的个人所得税

个人所得税项的金额是根据个人所得税法的要求计算的,个人所得税的计算内容在本章第4小节会做详细叙述。

11.工资表中的总额统计

工资总额统计基于工资表内容的全面、完整,这也是把社保、公积金的公司缴纳部分也放入工资表中的原因。工资总额统计是薪酬总额预算和统计分析的重要基础。

12.其他注意事项

(1)原则上,工资表内数额均以“元”为单位,取小数点后两位,即计至“分”;

(2)工资表做完后打印,每页均须有表头和表尾;

(3)制表人、审核人、审批人签批需要每页都签字,并填写日期;

(4)工资表原件(包括准备工作的相关表格)原则上保存五年以上。

蚂蚁HR自成立以来,为20W+企业客户提供过服务,业务覆盖天津、上海、北京、杭州等全国多地社保代缴服务,期待你的加入~

赶紧点击下方按钮免费注册体验吧↓↓↓

本文由蚂蚁HR(www.mayihr.com)整理发布,转载请注明出处并附带本文链接:https://www.mayihr.com/blog/32835.html

蚂蚁HR的使命是:帮企业让员工更满意!为企业提供社保代缴、薪酬核算、工资条群发等软件和服务。

微信扫码关注

获取更多HR咨询、活动通知